요즘 부쩍 이런 생각이 들었다

30대가 되니까 예금이나 적금으로 차곡차곡 돈을 모아 왔는데, 어느 정도 모이니까 이 돈을 그냥 두는 게 맞는 건지, 아니면 어떻게 굴려야 할지 막막한 기분이 들었다.

내가 이렇게 열심히 돈을 벌고 있는데, 이대로 괜찮은 걸까?

월급은 꼬박꼬박 들어오는데, 미래를 생각하면 뭔가 불안한 기분이 들기도 하고. 그래서 재테크에 대해 다시 한번 생각해 보기 시작했다. 재테크의 시작은 "돈의 흐름을 파악하는 것"이라고 하던데, 이걸 듣고 나서 내가 해왔던 것들을 떠올려봤다. 사실 난 꽤 오랫동안 돈의 흐름을 기록해오고 있었던 것 같다.

난 20살 때부터 가계부를 써왔다. 20살에는 정확히 정해진 용돈을 받지 않았고 필요할 때마다 용돈을 받았다. 부모님도 얼마가 적당한 용돈인지 모르셨고 나도 몰랐기 때문에 내가 얼마를 사용했는지 알려면, 어디에 돈을 쓰는지 기록하는 게 필요했었다. 21살 무렵부터는 정해진 용돈을 받았지만, 가계부를 써보니 내가 어디에 돈을 많이 쓰고 있는지 알게 됐고, 자연스럽게 불필요한 소비를 줄이게 될 수 있었다. 이 습관이 직장인이 된 지금도 이어져서 너무 다행라고 생각한다.

돈이 어디로 흘러가는지 알면, 방향이 보인다

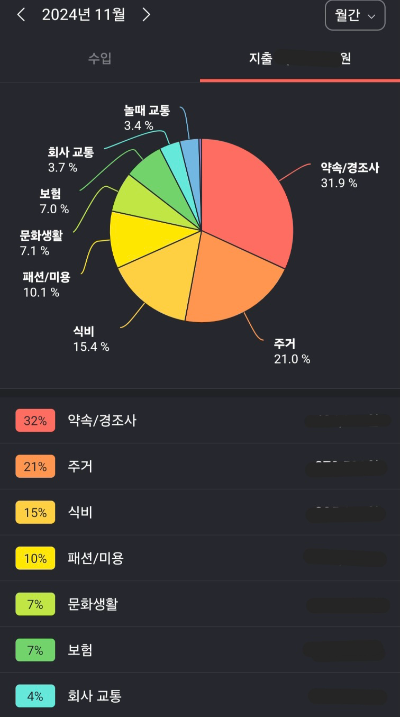

가계부를 쓰다 보면 돈이 어디로 흘러가는지 한눈에 보이는 게 가장 좋았다. 별로 산 것도 없는데 남는 돈이 별로 없다고 느껴지면, 대부분의 돈이 "작은 소비"로 새어나가고 있었다. 지금은 커피, 택시비, 배달음식 같은 건 쓸 때는 별거 아닌 것 같지만, 한 달 동안 쌓이면 꽤 큰돈이 되는 것을 너무 잘 알 고 있다.

그래서 가계부를 쓸 때 "내가 돈을 어디에 썼는지 무조건 기록한다." 처음엔 귀찮았는데, 이렇게 하다 보니 내 소비 패턴을 정확히 파악할 수 있었다. 예를 들어, 한 달 동안 커피에만 10만 원을 썼다거나, 택시비로 5만 원 넘게 썼다는 걸 알게 됐을 때, 이걸 줄여야겠다는 결심이 자연스럽게 들었다. (하지만 물론, 100% 작성하지는 못하고 99%를 작성하는 걸 목표로 하고 있다.)

그리고 가계부를 10년 넘게 써오면서, 나만의 루틴이 생겼다. 어떤식으로 가계부를 작성해야 내 돈의 흐름을 파악하기 쉬운지. 이거는 사람마다 돈을 많이 사용하는 분야가 다를 것 이기 때문에 정답은 없지만 나의 경우에는 관리회계처럼 목적별로 구분하는 게 가장 효율적이었다. 똑같은 점심 식사비여도 회사에서 또는 혼자 먹는 식비인지 아니면, 친구와의 약속에서 발생한 식비인지에 따라 구분했다. 이러면 내가 어디에 돈을 많이 쓰는지 파악하기가 더 쉬웠다.

내가 지금까지 해온 재테크

지금까지 해온 재테크라는게 의미가 없을 정도로 제대로 시작한 건 없는 것 같다. 급하게 쓸 비상금은 따로 마련해 두는 게 필요하다고 사회 초년생때 어디선가 들었고, 그 이후로 조금씩 월급의 일부를 CMA 통장에 넣어놨다. 적금의 경우에는 필요한 금액만큼만 해지해서 쓸 수 있도록 여러 개로 쪼개 놨다. 그리고 국가에서 지원해 주는 이율이 좋은 적금도 가능하면 가입해 놨다. 요즘 핫한 ISA 계좌나 개인연금 같은 것도 이제 만들어야 할 것 같다. 아직 만들어두진 않았지만, 이런 걸 하나씩 공부하면서 기록해야겠다. 뭐든지 직접 해보고 느껴보는 게 중요하니까, 앞으로 이런 내용도 꾸준히 정리하면서 나만의 방식으로 재태크를 이어나가면 되겠지?!

돈의 흐름 파악은 재테크의 첫걸음

가끔 내가 해왔던 걸 돌아보면, 재테크는 거창한 게 아니라 이렇게 작은 습관에서 시작된다고 느껴. 가계부 쓰기, 비상금 통장 만들기, 그리고 나만의 소비 규칙 세우기. 이런 작은 것들이 쌓여서 내 재정 상태를 점점 더 건강하게 만들어주는 것 같아.

이제는 더 나아가서 ISA 계좌를 만들어서 ETF 같은 간단한 투자도 시작해 보고, 개인연금도 알아보고 기록용으로 정리해놓을 예정이야.